出于对“能源结构调整、自主品牌竞争力提升、双碳战略”三个方面的考虑,国家将继续坚持鼓励新能源汽车发展的政策,在政策导向不变的情况下,新能源汽车的市场驱动力将会越来越强。

2022年10月26日,由NDE Automotive Group、盖世汽车主办,上海虹桥国际中央商务区管委会、上海闵行区人民政府指导,上海南虹桥投资开发(集团)有限公司协办的2022第十届汽车与环境创新论坛暨第十四届全球汽车产业峰会上,国家信息中心副主任徐长明表示。

国家信息中心副主任徐长明

以下是演讲内容整理:

尊敬的各位领导、专家、各位来宾,大家好!非常高兴能和大家分享一下我对于新能源汽车发展趋势的看法,本次分享主要由两个方面组成:第一,关于新能源汽车的现状。第二,新能源汽车未来的发展趋势。

2021年以来,新能源汽车实现高速发展

我们先来看一看新能源汽车的现状。以下是中国新能源汽车销量及增速(内需口径)图, 2018-2020年,三年里新能源汽车处于相对停滞的状态,到2021年增加了近200万辆车,达到326.6万辆。2022年前9个月达到了420.3万辆,在2021年高速增长的基础上,2022年1-9月累计同比又增长了111.9%,这显示出中国新能源汽车快速增长的势头。

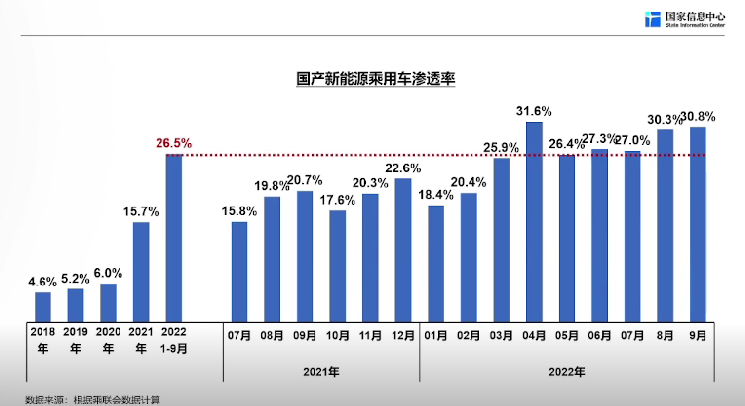

下图是国产能源乘用车渗透率的柱状图,所谓渗透率就是新能源汽车在新能源乘用车总量中的占比。

从渗透率的情况来看,2018年-2020年,渗透率呈现出微弱的增长态势;2021年大幅度增长,提升近10个百分点;2022年前九个月,又提升了10多个百分点,从15.7提升到了26.5,已经连续好几个月渗透率超过了25%,其中8、9月份渗透率超过30%。

从总量、增长速度、渗透率这三个维度上看,新能源汽车从2021年以来实现了高速发展。这个局面是什么原因形成的,为什么在2021年出现了爆发式的增长?我们经过研究发现,主要是出现了有超强竞争力的新能源汽车产品。

相对油车来讲,新能源汽车有超强竞争力的产品出现,引发了市场的突变。因为消费者没有变化,政策环境也没有变化,所谓超强竞争力的产品,最典型的竞争力实际反映在价格上。

消费者买新能源汽车,主要出于两点考虑,第一点是省钱,这是买新能源汽车最主要的原因。当然,买高价位新能源汽车的人还考虑一个因素,那就是智能化。但不管是10万元以下,10万-20万元,20万-30万元,还是30万元以上的车型,普遍的消费原因都是新能源车比同价位的油车更省钱。

省钱主要表现在三方面:一是买车省钱,二是用车省钱,三是维修省钱。但实际上,用车和维修上省钱这两个特性在几年前就已经表现出来了,但那时并没有出现新能源销量的爆发式增长,主要是因为那时的新能源汽车在价格上没有表现出明显优势。

超强竞争力的产品案例

以下介绍2-3个典型产品案例:首先是特斯拉Model 3,Model 3更新了中国消费者对电动车的认知,该车型从2019年11月开始国产化,国产之前特斯拉Model 3的价格是35万-36万元,比同级别竞争车型(奔驰C和宝马3)贵了20%。

国产化之后,Model 3和同价位油车的价格就拉平了,销量实现了翻倍。第二次降价到27万元,比同级别的竞争车型便宜了10%,其销量就迅速拉升至12,000辆。2020年11月,在使用磷酸铁锂电池后,Model 3的价格出现了更大幅度的下降,而销量也在这之后实现了进一步提升,当年销量达到13.5万辆,2021年销量达到15.1万辆。

特斯拉Model Y是第二款值得分析的车型,上市并国产化之后,Model Y的价格就比同级别油车低了近10万元,销量则直接拉升至1万多辆,磷酸铁锂电池版推出之后,比同级别油车便宜了15万元左右,销量直接跃升至3.3万辆,成为2020年B级SUV销量冠军。

第三款车是五菱宏光MINI EV,宏光MINI的上市将电车的价格拉低至3万元,满足了一些特殊场景的需求,其销量在这几年持续增长,目前的月销量已经接近5万辆,价格在这一期间起到了绝对作用。

第四款是比亚迪宋Plus DM-i,从2021年7月上市,到2022年9月已经达到3.1万/月的销量数据,其销量火爆的主要原因也在于价格。

综上,新能源汽车市场飞速发展的主要原因在于出现了在价格上具有超强竞争力的产品。2022年以来油价不断攀升也促进了以上趋势,驱使市场对于电动车的接受度持续提升。

值得注意的是,具有超强竞争力的NEV产品仍然是以激励政策为依托的、尚未形成完全依靠市场力量来驱动NEV快速发展的格局。

以特斯拉Model 3为例,同级别油车需要缴纳大致1.29万元的消费税,电动车不用缴纳,Model 3还可以享受大约1.11万元的补贴,免缴约2.7万元的购置税,合起来节省了约5.1万元人民币。其他热销车型也都享受着额度不等的政策优惠。如果将这些政策优惠取消,那么这些热销车型的市场竞争力一定会大打折扣。

新能源汽车未来的发展趋势

我们判断,电动车大概率还将保持一段时间的快速发展,这个结论主要出于两个依据:首先,发展新能源汽车的政策导向不会变,虽然政策力度有可能调整。第二,在政策不变的情况下,市场驱动力将会越来越强。

政策将持续支持新能源汽车发展

发展新能源汽车可以有效改善能源结构、提升自主品牌汽车的竞争力、降低碳排放。基于这些积极作用,支持新能源汽车发展的政策方向会继续坚持。

2021年我国进口石油5.13亿吨,进口石油占我国石油总消费量的72.1%。目前,中国在全世界石油消费的占比为16%,如果从进口量占全球总出口量的比重来看,中国占25.7%。因此,有必要通过发展新能源汽车来减少我国进口石油消费量。

第二个原因是自主品牌竞争力的提升问题。2022年1-9月,中国自主品牌油车占全部燃油车销量的29.2%,自主品牌电车则占全部电车销量的84.2%。电动车比例提高带动提升了自主品牌在总体市场中的占比,为自主品牌竞争力的提升做出了重要贡献。

第三个原因在于双碳战略。从全国碳排放情况来看,我国的交通碳排放占比在10%左右,交通碳排放里还有轮船、飞机等等,实际上汽车的碳排放大概占比为7、8个百分点,但是在大城市,占比很高,约25%左右。因此,大城市要实现减碳,汽车不得不做出贡献。

北京市“十四五”新能源发展规划提出,2025年新能源汽车的保有量要达到200万辆,截至2021年,电动车的保有量只有50.7万辆。也就是说,四年的时间要增加150万辆电动车,但是四年间释放的新牌照只有30万,那么剩下这120万辆就是油换电的量,一年平均就需要30万辆油车改换电动车。

政策导向不变,市场驱动力将会越来越强

政策定了之后,下一步就看市场的力量。

在非限购城市,人们的购车意愿尤其可以反映市场需求。目前,限购城市的新能源渗透率是36%,而非限购城市的新能源渗透率正在快速提升:比如无锡、佛山、南京、苏州、合肥、青岛、长沙、东莞、昆明、济南。

以上都是既不限购也不限行的城市,2022年前9个月累计,无锡新能源渗透率达到32%,佛山达到29.5%,南京达到29.3%,苏州27.8%,单就2022年9月份来看,无锡已经达到36.7%,处于非常高的水平。南京9月份达到33%,苏州9月份达到29%。以上数据直接反映了市场对于新能源的接受度正在变得越来越高。

再看消费群体的变化,95后在汽车消费者群体内的基数和占比将不断提升。95后的成长伴随着大数据、互联网、云计算、物联网、5G、人工智能等大量新技术的出现与应用,对智能化技术和产品的接受度普遍较高。自主品牌恰恰正在将“科技、智能”等因素加入电动车的设计中,迎合了95后的消费兴趣。

总的来说,95后这一代的崛起,给智能电动车以及自主品牌的崛起带来非常好的机遇。

随着新能源汽车市场规模的扩大,从产业链的角度来讲,新能源汽车的市场化程度也会提高,更多供应商愿意为新能源汽车厂家提供研发与配套服务,这是一个重要的变化。总体而言,电动车在未来一段时间会保持一个比较快速的发展速度。

电动车与油车并非替代关系,而是竞争关系

从资源储备的角度看,假设一辆汽车的电池容量为100度,全球2100万吨锂资源可以支持10亿辆汽车使用,而目前的全球汽车保有量总数为15.6亿辆。然而,全世界锂资源2100万吨,智利的资源储量为920亿吨,澳大利亚为470亿吨,中国只有150万吨,因此,电动车和油车共存才可以保障极端情况下的资源安全。

从消费的角度看,电车最大的优势,一是省钱,一是科技智能。然而电动车也有自身的劣势,比如说补能慢、里程焦虑等问题。

总的来说,电动车和油车实际上是各有优劣势,在市场上则会表现为相对竞争的关系。数据显示,油车销量已从2017年的峰值逐年下降,而电动车仍然处在增量市场中,未来,乘用车总量或能达到2600万辆,也就是说还有400-500万辆的增长空间,如果电车与油车会形成五五开的市场格局,将来就会有1300万辆的油车和1300万辆电车。

这样来看,油车和电车也都还有一定的市场空间,当然,这是在电池没有划时代的技术突破的前提下。

以上是我要分享的全部内容,总结一下,电动车在未来一段时间会保持一个比较快速的发展速度,达到一定比例之后,就可能进入相对稳定、平缓的增长阶段。从未来讲,电车和油车是竞争关系、并存的关系,而不是替代关系。