【车讯网 报道】 3月17日晚,小鹏汽车发布2022年财报。至此,蔚来、小鹏、理想去年的成绩单已全部交出。三个“难兄难弟”不仅丢掉了新势力销量冠军的宝座,而且亏损进一步扩大,盈亏平衡的“愿望”依然没能实现。

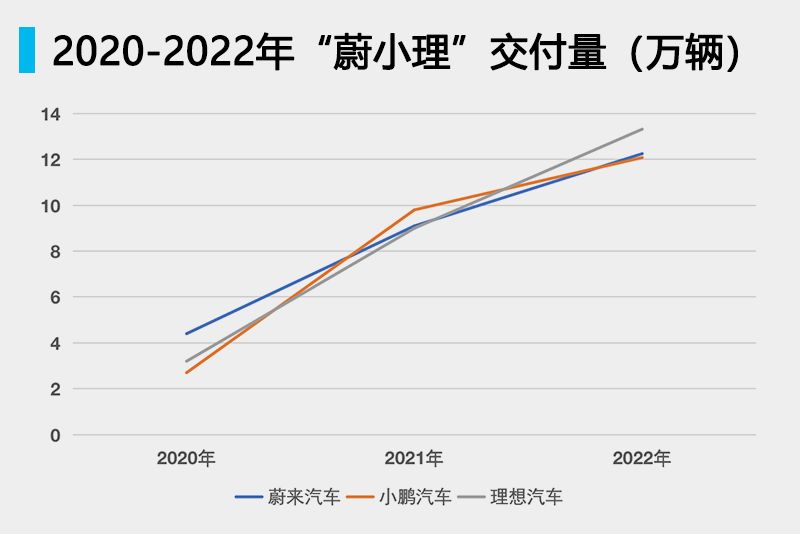

2022年,“蔚小理”分别交付12.25万辆、12.08万辆和13.32万辆,同比分别增长34%、23%、47.2%,增速放缓,且均未完成年初定下的目标,完成情况最好的蔚来达成81.67%,理想完成了66.6%,小鹏仅完成48.32%。

从财报数据来看,销量规模的快速扩大带动了营收的大幅增长,蔚来全年总营收达492.7亿元,同比增长36.3%;小鹏总营收为268.6亿元,同比增长27.9%;理想实现全年营收452.9亿元,同比增长67.7%。

但在规模扩大的同时,亏损也呈扩大态势,“越卖越亏”的现象依然存在。由于研发、销售服务、换电站、海外布局等方面的投入加大,蔚来2022年全年净亏损达到144.37亿元,同比增长259%;小鹏净亏损达到91.4亿元,同比增长88.1%;即便是精于成本控制的理想,也由于理想ONE停产,又相继推出L8和L9,研发费用和营销费用随之飙升,最终未能实现全年盈利。

2023年依然是需要“花大钱”的一年,为确保产品的可持续发展,3家车企均表示将在今年斥巨资用于研发,小鹏汽车每年的研发投入会超过60亿元,蔚来的计划则是120亿元/年,理想预计一年的研发费用将在100亿-120亿元之间。

汽车行业分析师刘志超指出,企业成长需要经历车型量产、销量爬坡、规模效应凸显、毛利率转正、净利润转正再到回本这一漫长的过程,收支不平衡在所难免。中信证券在近期的一份研报中提到,“蔚小理”正处在盈利能力改善的加速期,大额研发投入导致其短期仍在战略性亏损。

2023年伊始,理想汽车创始人李想在一场访谈中称“2023-2025年是极为残酷的淘汰赛”。的确如此,新能源汽车赛道正变得越来越拥挤,“蔚小理”3家车企正在遭遇上下夹击,比亚迪、广汽埃安等传统车企来势汹汹,哪吒、零跑等新势力车企已跃升至第一梯队。过去,“蔚小理”是新能源汽车销量TOP10的常客,但在去年,在乘联会新能源厂商销量排行榜中,除理想排名第9外,蔚来、小鹏均跌出前10。

在这样的竞争态势下,“蔚小理”需要迅速做出调整。蔚来计划推出更具规模化效益的子品牌,据了解,其第二品牌代号“阿尔卑斯”,聚焦在20万-30万元价位区间,首款车型将在2024年量产;此外,还有消息称,蔚来还将推出更低价格区间的产品序列,代号“萤火虫”。

为了进一步将价格下探,理想L7、L8推出了更便宜的Air版。理想今年的重点还有两个高压纯电动车平台——Whale和Shark,在解决充电慢问题的同时,成本可以做到和增程式车型同样的价格。

小鹏汽车打算在今年对现有的3款老车型P7、P5和G3i进行换代。同时,为进一步巩固自己在智能网联技术方面的优势,也为了降低成本,小鹏汽车宣布,到2024年,小鹏XNGP将覆盖全国100个城市,并将XNGP的智能化成本降低2/3左右。

面向2023年,蔚来和理想都定下了翻倍的销量目标,理想计划今年拿下国内30-50万元区间20%的市场份额,这一价格区间2023年市场总销量约140万至150万辆,对应的销量目标为28万至30万辆。蔚来预计完成24.5万辆年销量目标;相对保守的小鹏也定下全年销售20万辆车的目标。

自去年9月以来,特斯拉通过直接产品调价、间接福利促销等方式频频降价,导致整个终端市场卷入“价格战”。多重压力下,“蔚小理”想要达成目标并不容易。此外,由于产能投入、研发投入、渠道建设等蚕食企业的利润空间,“蔚小理”仍然要在“扭亏为盈”的路上苦苦挣扎。(车讯网 沈丹发自北京)