“长安汽车1-9月因为缺芯贵电,而损失掉量60.6万辆”,在11月9日的中国汽车论坛上,长安汽车董事长朱华荣表示,“缺芯贵电”目前是汽车行业最痛点,严重破坏了我国新能源汽车产业的健康发展。

不过,缺芯贵电无法阻挡汽车行业实现正增长。朱华荣指出,今年汽车行业克服了种种困难,总体运行平稳,预计中国汽车市场全年有望实现2.8%的同期增长。

图片来源:中国汽车论坛截图

行业最痛点——缺芯贵电

在谈到汽车行业发展面临的问题时,朱华荣直指“缺芯贵电”。

在朱华荣看来,缺芯不仅是导致相关产品价格飙升,主机厂成本增加,同时还影响到产品的及时交付。他透露,“包括我们一系列新品无法按时交付(深蓝SL03,阿维塔11)给用户,严重影响我们的品牌形象等。”

芯片供给不可控的情况下,带来了一系列产业异常现象,导致整个产业的生产秩序被严重破坏。朱华荣指出,现在半夜生产、半成品下线、半成品大量库存等问题,几乎存在于每个车企。

图片来源:中国汽车论坛截图

而电池价格飞涨,更是让直接面对C端市场的车企苦不堪言。当前,电池成本超过整车成本的40%-50%,朱华荣指出,这严重影响产品效益的达成,对企业的经营造成极大的波动。

电池价格飞涨事实上已成为老生常态的问题。日前,蔚来创始人李斌还表示,碳酸锂价格从2021年年初的5万/吨涨至目前的60万/吨,涨幅超12倍。广汽集团董事长曾庆洪还曾调侃道“给宁德时代打工”。

因为电池成本高企,长安汽车今年单车成本上涨幅度从5000-35000元。因为供应链短缺、原材料成本上涨等因素影响,长安三季度净利润同期下滑了17.47%。前三季度产销数据显示,长安汽车累计销量为168万辆,同比微降2.97%。

缺芯贵电还影响到了长安汽车的产品交付。在互动平台上,长安汽车曾提及,深蓝SL03自7月底上市以来,一直处在供不应求的状态。定于12月交付的阿维塔,订单量已破2万辆。但由于高温限电、供应链紧张等因素影响,整车产能爬坡较慢,尤其是深蓝SL03交付被迫延期。长安提出“决战四季度,全力保交付”的口号。

图片来源:中国汽车论坛截图

在会上,朱华荣表示,今年1-9月,长安因缺芯贵电掉量60.6万辆,尤其是像阿维塔11、深蓝SL03、UNI-V等新能源、智能化产品,产能受到严重影响。

不仅如此,朱华荣认为,缺芯贵电的原因本身就有产业链利益分配不公的问题,再加上成本迅速增加,给新能源汽车、智能网联汽车的健康可持续发展带来了严重的挑战。

“缺芯贵电”产生的原因

“缺芯贵电”正在成为中国品牌抢占新能源、智能化新赛道,构建新发展模式的重要阻碍。

对于芯片为什么这么短缺,朱华荣认为有四个原因:一、关键技术受制于外;二、芯片市场需求短时间爆发与芯片增产周期长之间的矛盾;三、结构性短缺正在成为常态;四、没有构建起风险共担的合作关系。

图片来源:中国汽车论坛截图

当前,国内芯片行业存在“大而不强”的问题,尤其是高端车规级MCU芯片领域,基本由国外巨头企业垄断。这是因为,车规级芯片技术壁垒高,要求高质量、高安全等,短时间内,国内芯片厂商实力仍待提升。另一方面,投入大风险高,阻碍了部分国内芯片厂商转型高端芯片研发的积极性。叠加芯片需求持续上涨,多方因素导致芯片结构性短缺成为常态。

另一个关键的问题是,车企与芯片厂商之间,没有建立直通直联的合作模式。不过,这个现象正在得到改善。近两年,越来越多的整车企业与国内芯片厂商建立了合作关系,通过入股、投资、采购等深度绑定地平线等芯片厂商,既可缓解芯片短缺问题,又可为芯片厂商的可持续发展提供实质性支持。

在面对电池成本上涨的问题,部分整车企业同样采取与中上游企业合作,通过共同开发电池降低成本。同时,为了供应链安全,车企也开始布局电池全产业链条,加入“买矿”“自造电池”大军。如吉利、广汽等都下场自造电池,同时收购或投资磷化工、锂矿等领域的企业。

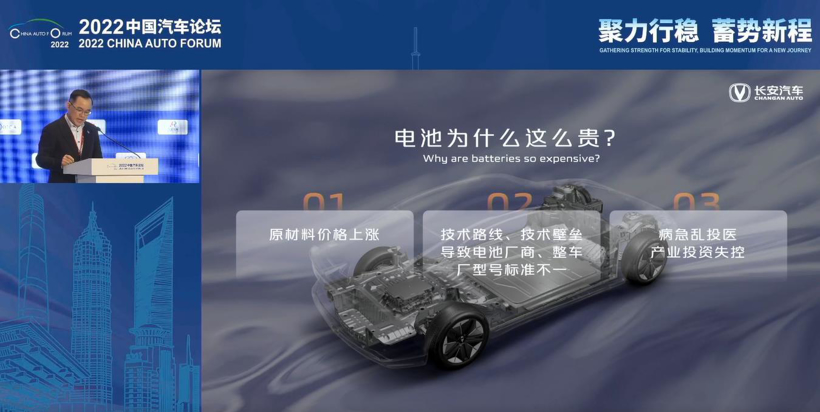

在朱华荣看来,电池价格一路飙升的原因,一个是原材料价格上涨,另一个是技术路线、技术壁垒导致电池厂商、整车厂型号标准不一。

图片来源:中国汽车论坛截图

原材料价格上涨,一方面是因需求拉动导致,但也与产业链利益本身分配不公,加之各路资本的恶性炒作等有关。从汽车相关产业第三季度财报可知,电池成本上涨的压力直接传导至了整车企业,而处于中上游的电池企业以及矿企几乎都赚得本满钵满。如赣锋锂业第三季度净利润超70亿元,宁德时代则达94亿元,远高于报告期内的整车企业(最高的上汽净利润为57亿元)。

朱华荣认为,这轮电池成本涨价,“是资本的恶性炒作”。根据了解到的情况,部分卖家惜卖,买家囤货,中间商囤货居奇,使得电池价格一路飙升。

图片来源:中国汽车论坛截图

因此,对于解决电池贵的问题是,朱华荣有建议国家打击个别企业原材料囤货与炒作,加强政策引导、优化上游原材料资源配置。行业层面,他认为应该推动废旧电池关键金属资源回收利用,完善动力电池回收利用管理体系等。

小结:

当前,正是中国品牌实现弯道超车的最佳时机。“我个人认为,未来至少二三十年,绝对再没有这样的机会”,朱华荣如是说。

经过近几年在新能源汽车领域的发展,数据显示,中国品牌新能源乘用车市占率超过70%,助力中国乘用车整体份额向50%线迈进。还助力中国品牌向中高端发展售价带不断提升,成功打入20万+中高端市场。同时,新能源汽车消费群体对中国品牌的认同感不断加强,不再唯“合资品牌论”。

如果“缺芯贵电”问题能够得到缓解,中国品牌借助新能源、智能化的发展“东风”,或许不仅能进一步缩小与传统合资品牌的品牌溢价差距,还能最终实现弯道超车的夙愿。