李彦宏说话,这几年不怎么可信了,比如:中国人更加开放,愿意用隐私交换便捷服务或效率。

不过,他前段时间的话术却很有趣,说L4级自动驾驶很可能在中国率先商用,这种论调一出,好多人都觉得又一张大嘴出现了,德国才刚刚开放L3,中国就要直接L4?

业界对于自动驾驶当前是看衰的,2022年一股寒潮席卷了整个相关行业,福特和大众倾注了近百亿美元的自动驾驶Argo AI倒闭了、车规激光雷达发明者破产、谷歌自动驾驶公司股价“膝斩”,估值已从最高1750亿美元下跌到300亿美元、Mobileye流血二度IPO,市值仅167亿美元,只有英特尔最初预期的500亿美元估值的三分之一……2022年下半年,海外自动驾驶行业可谓是一片哀嚎。

不过,这次之所以说李彦宏认为的L4 级自动驾驶很可能率先进入商用,其实有据可源,因为随着一系列政策法规在2022年下半年密集出台,中国的自动驾驶发展道路,大概率是直奔尝试L4级而去。

汇总政策,目前主推L3,目标显然是直奔L4

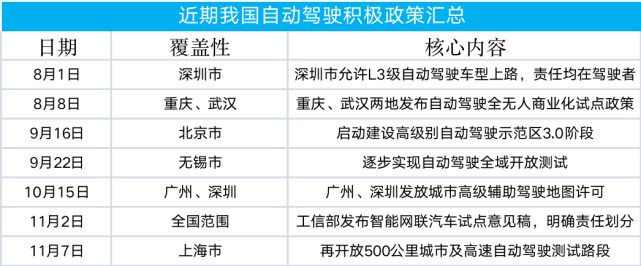

11月2号,工信部发布通告,公开征求对《关于开展智能网联汽车准入和上路通行试点工作的通知(征求意见稿)》。意见稿明确是针对具备量产条件的搭载自动驾驶功能的智能网联汽车产品,开展准入试点,对通过准入试点的智能网联汽车产品,在试点城市的限定公共道路区域内开展上路通行试点,这里我们解读得明确一点,就是L3及以上的自动驾驶车型可以上路试点。

德国在5月份开放了L3级自动驾驶,工信部这一次几乎是把全部能够自动驾驶的车型都允许上路了,不过还是试点。

虽然是L3级及以上自动驾驶的试点,但这一次我国还向前迈了一大步,深圳目前执行的L3级自动驾驶上路的责任划分规则,是无论何时何地、何种状况下发生事故,不管是否打开自动驾驶,都是车辆的驾驶者要负最主要的责任,这一点与德国的L3级责任划分不同,德国上在开启自动驾驶后发生事故,厂商要负主要责任。

这一次工信部的意见稿中,明确指出:

试点车辆发生道路交通事故的,试点汽车生产企业和试点使用主体需要在3个工作日内向公安机关交通管理部门提交事故自查报告和相关信息,也就是企业或主体先要进行自查。

关于交通事故责任认定,试点车辆在自动驾驶系统功能未激活状态下发生道路交通事故的,按照现行规定承担责任,需要驾驶员或自动驾驶车辆的安全员负主要责任。

而在自动驾驶系统功能激活状态下,试点使用主体为责任方,但保留其对试点汽车生产企业、自动驾驶系统开发单位、设备提供方、车内安全员等相关主体的追偿权。

这种明确划分自动驾驶事故责任的政策出台以后,直接规范明确了企业和相关利益方的责任,曾经这个阻碍自动驾驶落地发展,可能让驾驶者和企业相互扯皮的灰暗地带直接被照亮了,非常有利于L3级及以上自动驾驶的落地。

L4商用会超前落地,内外因素导致企业狂卷

那么为什么说我国的L4级自动驾驶落地会更快呢?在2020年,在我国发布的《智能网联汽车技术路线图2.0》中,给我国自动驾驶商业化设置了三个时间节点:到2025年,高度自动驾驶汽车实现限定区域和特定场景商业化应用;到2030年,高度自动驾驶汽车市场份额达到20%,并在高速公路广泛应用、在部分城市道路规模化应用;到2035年,中国方案智能网联汽车技术和产业体系全面建成、产业生态健全完善,高度自动驾驶汽车大规模应用。

从目前的发展来看,车企还有自动驾驶企业的自动驾驶是能够超前完成这3个时间节点的任务的。

首先在政策方面,之前我们有一篇讲述关于我国目前自动驾驶最卷的7座城市,那是截至8月份的数据,近几个月又有越来越多的城市敞开了对于自动驾驶的怀抱。

11月7号,上海宣布嘉定区将开放自动驾驶测试道路里程达500.6公里,包括嘉定区域内G1503绕城高速21.5公里、G2京沪高速19.5公里和嘉定区内303条、459.6公里地面道路,实现嘉定自动驾驶测试道路全域开放,也实现了国内首个“大流量、高动态、高复杂”高速公路场景的突破。上海累计开放926条、1800公里测试道路,测场景达1.5万个。

9月底,无锡宣布将开放全市域内的道路,来开展自动驾驶测试,这是继深圳全域实现L3级上路之后,又一个开放全域道路支持自动驾驶测试的城市。

同样是在9月底,北京宣布北京市高级别自动驾驶示范区3.0阶段建设任务全面启动,自动驾驶测试将从原先北京经济技术开发区的60平方公里,扩至全市500平方公里内。

越来越多的大型和超大型城市,开放更多的区域,支持高级别自动驾驶的测试,为商用落地奠定了基础。

其次从车企角度来讲我国的新势力车企们,在2021年和2022年发布的新车型,技术标准几乎都是能够满足L4级自动驾驶标准的,特别是对于小鹏P5、小鹏G9、极狐阿尔法S Hi版、集度Robo-01、蔚来ET5/7、蔚来ES7、理想L8/9、飞凡R7这些搭载了激光雷达的车型们,其中绝大部分车型依然对自己的智能驾驶系统都叫做“ADAS”系统,也就是辅助驾驶系统,而阿尔法S Hi版就直接说自己的是“ADS”系统,就摆明了就是自动驾驶。

另外,车企们能够把这些其实还是有些超前的产品生产出来,一方面是因为要互相“卷”,另一方面是真的已经有可以上路的地方了,随着十月份广州和深圳开放了高精地图的许可,小鹏已经可以在部分量产交付车型上实现城市辅助驾驶了,再加上之前已经实现的高速领航功能,功能等级已经无限接近于L3级自动驾驶了。

车企用L4级的硬件去“卷”L2和L3,而其他自动驾驶企业是直接瞄准着L4级的商业化。2019年,长沙成为了百度Robotaxi商业化试运营落地的首个城市,百度的L4级自动驾驶落地速度相当快,截至今年7月份,“萝卜快跑”累计订单已超过了100万单,营运范围包括了北上广深等10余座城市。

特别是在重庆和武汉,已经实现了萝卜快跑的全无人商业化运营。L4没有驾驶员,运营商要为事故负责。L3则是司机在需要时进行接管,事故责任很难界定,L3还需要更长时间进行普及,这也是我们说的L4能在我国更快速落地的原因之一。

总结

随着国家政策方面,对于自动驾驶责任划分的逐步细化,高级自动驾驶的落地被扫清了很大一片障碍,自动驾驶方面的一系列积极政策的出台,都使得整个行业能够更有动力地发展下去。越来越多的大城市愿意开放更多区域或者全域来支持自动驾驶的测试,也会激励着自动驾驶领域内的相关企业加速落地,像百度这些已经实现L4级商用落地的企业的表现,也会激励着其他企业去狂卷的。

海外虽然开放了L3级自动驾驶,但我们细究之下会发现,那些上路的L3级车型,它们的硬件上限就是L3级了,比如奔驰S级,还有昨天我们解析的沃尔沃EX90,而国内新势力在开发时,就是朝着L4级来做的,这方面的优势是会在商用落地过程中显现出来的,配合积极政策,我国的L4级自动驾驶很快就会普及到大众身边的。